O que é uma DRE?

Demonstração do Resultado do Exercício, também conhecida como DRE, é um documento contábil de demonstração cujo objetivo é detalhar a formação do resultado líquido de um exercício pela confrontação das receitas, custos e despesas de uma empresa, apuradas segundo o princípio contábil do regime de competência (receitas e despesas devem ser incluídas na operação do resultado do período em que ocorrem). Em outras palavras, uma DRE apresenta o resumo financeiro dos resultados operacionais e não operacionais de uma empresa.

Para fins legais de divulgação, ela abrange o período estabelecido como exercício financeiro, que normalmente vai de janeiro a dezembro (12 meses). Entretanto, também pode ser elaborada mensalmente para fins administrativos e trimestralmente para fins fiscais.

Inscreva-se no nosso canal do Youtube.

Siga nosso perfil no Instagram.

Para que serve a DRE?

A DRE é uma ferramenta contábil utilizada para verificar a saúde financeira de uma empresa, ou seja, ela mostra qual lucro (ou prejuízo) a empresa terá se conseguir realizar o que está sendo planejado. Esse tipo de controle financeiro ajuda os gestores a terem uma visão mais realista sobre as decisões que devem ser tomadas, a fazer provisões mais realistas e a saber se existe viabilidade econômica para determinados investimentos, por exemplo.

Como fazer uma DRE?

Os tópicos que devem ser discriminados em uma DRE, assim como a ordem das informações que constam da sua estrutura, são definidas por lei, portanto, não há margem para alterações ou personalização de conteúdo, independentemente do porte da empresa em questão.

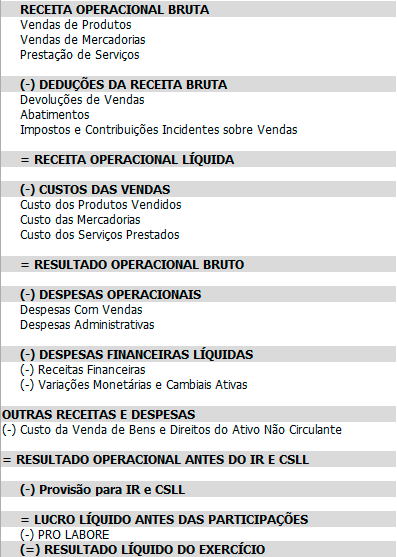

A estrutura da DRE segue o seguinte esquema:

- Na primeira linha é apresentada a Receita Bruta de Vendas e dela são deduzidas as devoluções de vendas, os abatimentos, os descontos comerciais cedidos e os impostos. A esse resultado dá-se o nome de Receita Líquida de Vendas;

- Dessa Receita Líquida, deduz-se o custo das mercadorias e dos serviços vendidos, chegando-se ao Lucro Bruto;

- Do Lucro Bruto, subtraem-se todas as despesas operacionais, financeiras, operacionais, gerais e administrativas. Inversamente, acrescentam-se aí as receitas operacionais e, então, chega-se ao Lucro (ou Prejuízo) Operacional Líquido.

- A partir desse resultado, serão acrescentados (ou dele deduzidos) os resultados não operacionais, tais como as participações de debenturistas, empregados, administradores, partes beneficiárias, etc. Chega-se então ao Lucro Líquido do Exercício (LLE), objetivo final de toda DRE.

Modelo exemplificativo de DRE

Com base na grade da DRE acima como eu chegaria, por exemplo, aos valores da provisão para o imposto de renda e da CSLL?